एक डेटा-आधारित धन प्रबंधन विधि, जो जीत दर और भुगतान दर का उपयोग करके निवेश राशि की गणना करती है।

1. केली मानदंड क्या है?

2. यह बाइनरी ऑप्शंस में उपयोगी क्यों है?

3. सूत्र और वेरिएबल्स को समझना

4. 95% भुगतान दर के साथ आवश्यक जीत दर

5. जीत दर के अनुसार फुल, हाफ और क्वार्टर केली

6. 1,000,000 खाते के साथ वास्तविक निवेश उदाहरण

7. जीत दर अनुमान की गलतियां क्यों महत्वपूर्ण हैं

8. यह चरण-आधारित रणनीतियों से कैसे अलग है?

9. व्यावहारिक उपयोग दिशानिर्देश

10. वास्तविक ट्रेडिंग परिदृश्य: जीत दर का अनुमान कैसे लगाएं

11. केली मानदंड के लिए अनुशंसित यूज़र प्रोफ़ाइल

12. अनुशंसित संचालन सारांश

13. रणनीति की पुष्टि कैसे करें: पहले ब्रेक-ईवन जीत दर जांचें

14. कंटेंट में ज़ोर देने योग्य मुख्य बिंदु

15. केली मानदंड रणनीति डेमो टेस्टिंग रूटीन

16.केली मानदंड लागू करने से पहले जांचने योग्य शर्तें

17. अंतिम अनुशंसित स्थिति

18. अक्सर पूछे जाने वाले प्रश्न

19. जोखिम प्रकटीकरण

केली मानदंड मार्टिंगेल, पारोली और फिबोनाची जैसी रणनीतियों से अलग है। वे रणनीतियां पिछले ट्रेडों के परिणामों के आधार पर अगली निवेश राशि को समायोजित करती हैं। केली मानदंड अपेक्षित जीत दर और भुगतान दर का उपयोग करके ट्रेड में प्रवेश करने से पहले यह गणना करता है कि खाते का कितना हिस्सा निवेश किया जाना चाहिए।

इसलिए केली मानदंड चरण-आधारित अनुक्रम रणनीति के बजाय एक डेटा-आधारित धन प्रबंधन विधि है।

बाइनरी ऑप्शंस केली मानदंड को समझाने के लिए विशेष रूप से उपयुक्त हैं, क्योंकि भुगतान दर आमतौर पर ट्रेड से पहले ज्ञात होती है। यदि भुगतान दर 95% है, तो ब्रेक-ईवन जीत दर लगभग 51.28% होती है। यदि ट्रेडर इस जीत दर से ऊपर नहीं जा सकता, तो यह कहना कठिन है कि उस ट्रेडिंग स्थिति में दीर्घकालिक बढ़त है।

हालांकि, केली मानदंड का सबसे महत्वपूर्ण हिस्सा गणना स्वयं नहीं है। यह गणना में उपयोग किए गए डेटा की विश्वसनीयता है। यदि अनुमानित जीत दर गलत है, तो गणना किया गया निवेश अनुपात बहुत अधिक आक्रामक हो सकता है।

इस गाइड में, हम सूत्र की संरचना, 95% भुगतान दर पर केली अनुपात कैसे बदलता है, फुल केली, हाफ केली, क्वार्टर केली, 1,000,000 खाते के साथ वास्तविक निवेश उदाहरण, और जीत दर अनुमान की गलतियों को सावधानी से संभालना क्यों आवश्यक है, इन सभी को कवर करेंगे।

केली मानदंड जीत दर और भुगतान दर का उपयोग करके निवेश अनुपात की गणना करता है।

95% भुगतान दर के साथ, ब्रेक-ईवन जीत दर लगभग 51.28% है।

55% जीत दर और 95% भुगतान दर के साथ, फुल केली लगभग 7.63% है।

व्यावहारिक उपयोग में, हाफ केली या क्वार्टर केली अक्सर फुल केली से अधिक वास्तविक होता है।

केली मानदंड लाभ की गारंटी नहीं है। यह सत्यापित बढ़त मौजूद होने पर पोज़िशन साइज़ की गणना करने का उपकरण है।

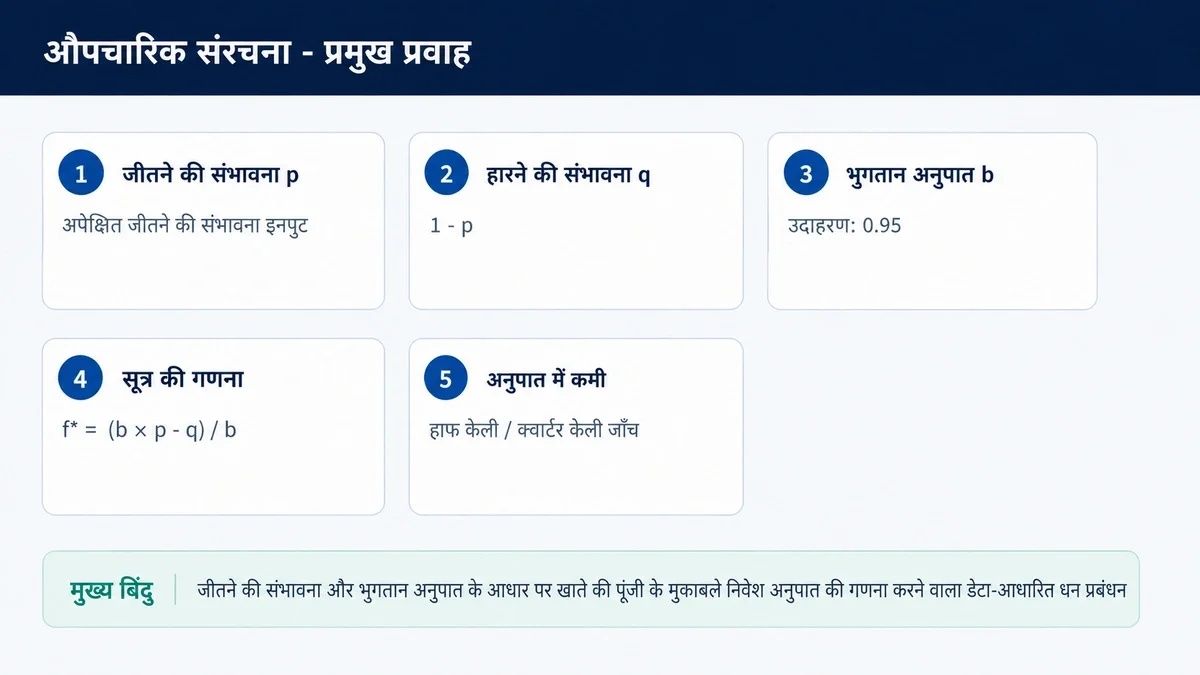

केली मानदंड एक धन प्रबंधन सूत्र है, जो तब यह गणना करता है कि खाते का कितना प्रतिशत निवेश किया जाना चाहिए जब ट्रेडर के पास सांख्यिकीय बढ़त हो।

बाइनरी ऑप्शंस में, सूत्र को तीन वेरिएबल्स का उपयोग करके व्यक्त किया जा सकता है:

p = अपेक्षित जीत दर

q = हारने की संभावना

b = शुद्ध भुगतान दर

सूत्र है:

f* = (b × p - q) / b

यहां, f* कुल खाते की शेष राशि के मुकाबले सुझाए गए निवेश अनुपात को दर्शाता है।

यदि भुगतान दर 95% है, तो b 0.95 है।

यदि अपेक्षित जीत दर 55% है, तो p 0.55 और q 0.45 है।

गणना इस प्रकार होती है:

(0.95 × 0.55 - 0.45) / 0.95

परिणाम लगभग 0.0763, यानी 7.63% है।

इसका मतलब है कि यदि खाते की शेष राशि 1,000,000 है, तो सैद्धांतिक फुल केली निवेश राशि लगभग 76,300 है।

हालांकि, यह मान सैद्धांतिक है। वास्तविक ट्रेडिंग में, कई ट्रेडर हाफ केली, क्वार्टर केली या अलग अधिकतम निवेश सीमा का उपयोग करके अनुपात कम कर देते हैं।

बाइनरी ऑप्शंस की भुगतान संरचना अपेक्षाकृत स्पष्ट होती है। ट्रेड में प्रवेश करने से पहले, ट्रेडर आमतौर पर देख सकते हैं कि ट्रेड जीतने पर वे कितना कमा सकते हैं और ट्रेड असफल होने पर कितना खो सकते हैं।

इससे ब्रेक-ईवन जीत दर और सैद्धांतिक निवेश अनुपात की गणना करना आसान हो जाता है।

केली मानदंड ट्रेडर्स को ट्रेडिंग से पहले एक महत्वपूर्ण प्रश्न पूछने के लिए प्रेरित करता है:

क्या इस स्थिति में वास्तव में कोई बढ़त है?

उदाहरण के लिए, 95% भुगतान दर के साथ 50% जीत दर पर्याप्त नहीं है। क्योंकि जीतने वाला ट्रेड निवेश राशि का केवल 95% शुद्ध लाभ के रूप में देता है, इसलिए ट्रेडर को केवल ब्रेक-ईवन तक पहुंचने के लिए भी 50% से अधिक जीत दर चाहिए।

यह केली मानदंड के सबसे मजबूत शैक्षिक बिंदुओं में से एक है। यह केवल निवेश राशि बढ़ाने का सूत्र नहीं है। यह एक फिल्टर भी है, जो ट्रेडर्स को यह पहचानने में मदद करता है कि कोई ट्रेडिंग स्थिति उपयोग करने योग्य है या नहीं।

इस अर्थ में, केली मानदंड उन रणनीतियों से मूल रूप से अलग है जो केवल जीत या हार के बाद निवेश राशि को कैसे समायोजित करना है, इस पर ध्यान देती हैं।

केली मानदंड को समझने के लिए तीन वेरिएबल्स को स्पष्ट रूप से परिभाषित करना आवश्यक है।

पहला वेरिएबल p है, यानी अपेक्षित जीत दर।

दूसरा वेरिएबल q है, यानी हारने की संभावना। चूंकि सरल बाइनरी परिणाम में हर ट्रेड या तो जीतता है या हारता है, q की गणना इस प्रकार की जाती है:

q = 1 - p

तीसरा वेरिएबल b है, यानी शुद्ध भुगतान दर।

यदि भुगतान दर 95% है, तो b 0.95 है।

55% अपेक्षित जीत दर और 95% भुगतान दर का उपयोग करने पर सूत्र इस प्रकार बनता है:

(0.95 × 0.55 - 0.45) / 0.95

परिणाम लगभग 7.63% है।

इसका मतलब है कि इन मान्यताओं के तहत सूत्र खाते का लगभग 7.63% निवेश करने का सुझाव देता है।

मुख्य बात यह है कि जीत दर बदलने पर अनुपात तेजी से बदलता है। उदाहरण के लिए, 95% भुगतान दर के साथ 52% जीत दर, 60% जीत दर की तुलना में बहुत छोटा केली अनुपात देती है।

इसीलिए जीत दर का अनुमान सूत्र का सबसे संवेदनशील हिस्सा है।

95% भुगतान दर के साथ, ब्रेक-ईवन जीत दर लगभग 51.28% है।

इसका मतलब है कि सभी ट्रेडों में केवल आधे जीतना पर्याप्त नहीं है। क्योंकि भुगतान 100% से कम है, ट्रेडर को ब्रेक-ईवन तक पहुंचने के लिए आधे से थोड़ा अधिक ट्रेड जीतने होंगे।

यदि जीत दर ब्रेक-ईवन से केवल थोड़ी ऊपर है, तो केली अनुपात भी छोटा होगा।

उदाहरण के लिए, 52% जीत दर और 95% भुगतान दर पर, फुल केली अनुपात केवल लगभग 1.47% है। यह संकेत है कि बढ़त छोटी है, इसलिए निवेश अनुपात भी छोटा रहना चाहिए।

दूसरी ओर, यदि ट्रेडर जीत दर को अधिक आंकता है, तो गणना किया गया केली अनुपात बहुत तेजी से बड़ा हो सकता है।

इसीलिए केली मानदंड को इस तरह नहीं समझाया जाना चाहिए:

“उच्च जीत दर का मतलब है कि आप बहुत अधिक निवेश कर सकते हैं।”

अधिक सटीक व्याख्या यह है:

“यदि सत्यापित बढ़त मौजूद है, तो केली मानदंड उस बढ़त के आधार पर अनुमान लगाता है कि खाते का कितना हिस्सा आवंटित किया जा सकता है।”

जीत दर डेटा की गुणवत्ता सूत्र से भी अधिक महत्वपूर्ण है।

फुल केली का मतलब है सूत्र द्वारा सीधे गणना किए गए अनुपात का उपयोग करना।

हाफ केली का मतलब है गणना किए गए अनुपात का आधा उपयोग करना।

क्वार्टर केली का मतलब है गणना किए गए अनुपात का एक चौथाई उपयोग करना।

वास्तविक ट्रेडिंग में, कई ट्रेडर हाफ केली या क्वार्टर केली पसंद करते हैं क्योंकि अनुमानित जीत दर पूरी तरह सटीक नहीं हो सकती। अनुपात कम करने से खाते की अस्थिरता और मनोवैज्ञानिक दबाव कम करने में मदद मिल सकती है।

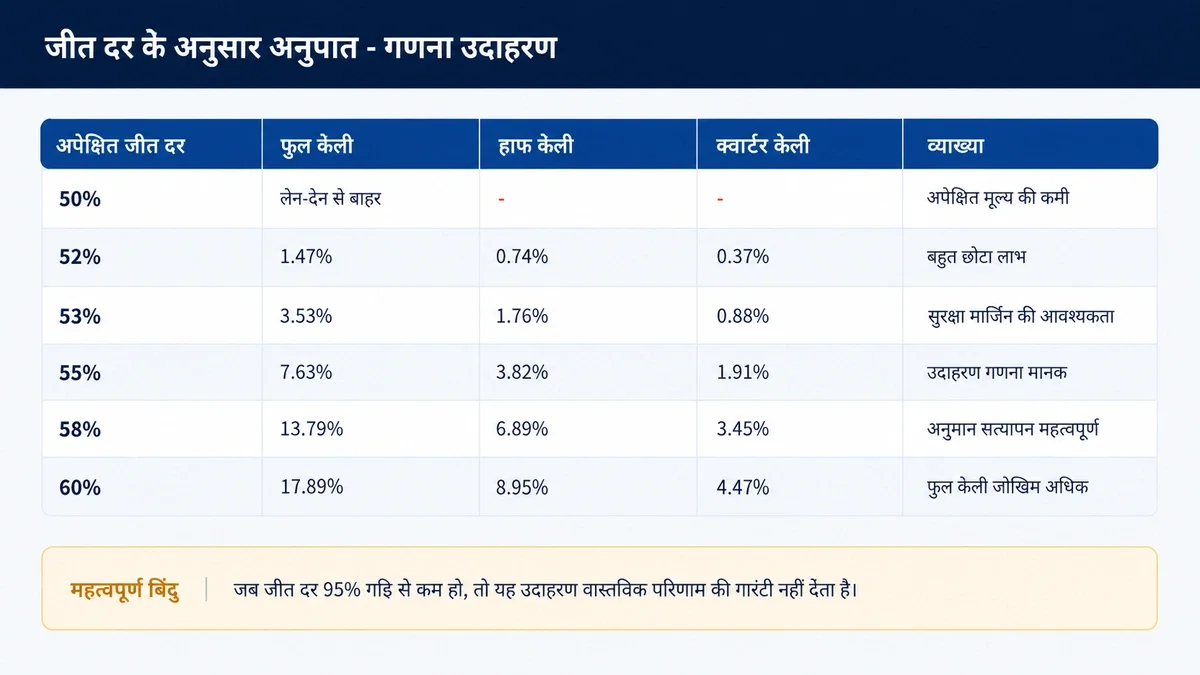

95% भुगतान दर के साथ:

| अपेक्षित जीत दर | फुल केली | हाफ केली | क्वार्टर केली | व्याख्या |

|---|---|---|---|---|

| 50% | ट्रेडिंग से बचें | - | - | अपेक्षित मूल्य अपर्याप्त |

| 52% | 1.47% | 0.74% | 0.37% | बहुत छोटी बढ़त |

| 53% | 3.53% | 1.76% | 0.88% | सावधानीपूर्ण दृष्टिकोण आवश्यक |

| 55% | 7.63% | 3.82% | 1.91% | मुख्य उदाहरण स्थिति |

| 58% | 13.79% | 6.89% | 3.45% | जीत दर सत्यापित होनी चाहिए |

| 60% | 17.89% | 8.95% | 4.47% | फुल केली बहुत आक्रामक लग सकता है |

यह तालिका दिखाती है कि जीत दर बढ़ने पर निवेश अनुपात कितनी तेजी से बढ़ता है।

हालांकि, अधिक अनुपात हमेशा बेहतर नहीं होता। यदि अनुमानित जीत दर वास्तविक जीत दर से अधिक है, तो ट्रेडर वास्तविक बढ़त की तुलना में बहुत बड़ा निवेश आकार इस्तेमाल कर सकता है।

इसी कारण, सावधानीपूर्ण उपयोग अक्सर सटीक सैद्धांतिक परिणाम से अधिक महत्वपूर्ण होता है।

मान लें कि खाते की शेष राशि 1,000,000 है।

यदि अपेक्षित जीत दर 55% और भुगतान दर 95% है, तो फुल केली अनुपात लगभग 7.63% है।

निवेश राशियां इस प्रकार होंगी:

फुल केली: लगभग 76,300

हाफ केली: लगभग 38,150

क्वार्टर केली: लगभग 19,075

एक ही जीत दर और भुगतान दर के तहत भी, वास्तविक निवेश राशि इस बात पर निर्भर करते हुए काफी बदल जाती है कि फुल, हाफ या क्वार्टर केली का उपयोग किया गया है।

फुल केली सैद्धांतिक दीर्घकालिक वृद्धि पर केंद्रित है, लेकिन यह खाते में बड़े उतार-चढ़ाव पैदा कर सकता है।

हाफ केली और क्वार्टर केली वृद्धि की गति कम करते हैं, लेकिन वे मनोवैज्ञानिक बोझ और खाते की अस्थिरता भी कम कर सकते हैं।

व्यावहारिक उपयोग के लिए, क्वार्टर केली या उससे भी कम अधिकतम सीमा से शुरुआत करना अक्सर अधिक वास्तविक होता है। पर्याप्त ट्रेडिंग डेटा इकट्ठा होने के बाद भी, यह अलग नियम सेट करना समझदारी हो सकती है कि कोई भी एकल ट्रेड खाते के निश्चित प्रतिशत से अधिक न हो।

यह जीत दर अनुमान अनिश्चित होने पर सूत्र को अत्यधिक आक्रामक पोज़िशन साइज़ उत्पन्न करने से रोकने में मदद करता है।

केली मानदंड का सबसे खतरनाक हिस्सा जीत दर का अनुमान है।

पिछले 10 ट्रेडों में से 6 जीतना यह जरूरी नहीं दर्शाता कि वास्तविक जीत दर 60% है। छोटा सैंपल साइज़ रैंडमनेस से बहुत प्रभावित हो सकता है।

यदि अनुमानित जीत दर गलत है, तो निवेश अनुपात भी गलत होगा।

उदाहरण के लिए, यदि वास्तविक जीत दर 52% है लेकिन ट्रेडर इसे 58% मानता है, तो गणना किया गया फुल केली अनुपात उससे बहुत बड़ा हो जाता है जितना होना चाहिए। इससे अत्यधिक निवेश आकार और लगातार हार के दौरान बड़े खाते उतार-चढ़ाव हो सकते हैं।

इसी कारण, केली मानदंड पर्याप्त संख्या में दर्ज किए गए ट्रेडों पर आधारित होना चाहिए।

एक व्यावहारिक तरीका कम से कम 50, 100 या 200 ट्रेडों का उपयोग करके जीत दर की गणना करना है। ट्रेडिंग स्थिति के अनुसार डेटा को अलग करना भी महत्वपूर्ण है।

उदाहरण के लिए:

विशिष्ट एसेट,

विशिष्ट समय विंडो,

विशिष्ट सिग्नल प्रकार,

विशिष्ट बाजार स्थिति।

यदि सभी ट्रेड परिणामों को मिला दिया जाए, तो जीत दर उपयोग की जा रही रणनीति की बढ़त को सही ढंग से नहीं दर्शा सकती।

जब इनपुट डेटा विश्वसनीय होता है, तो केली मानदंड कहीं अधिक अर्थपूर्ण हो जाता है।

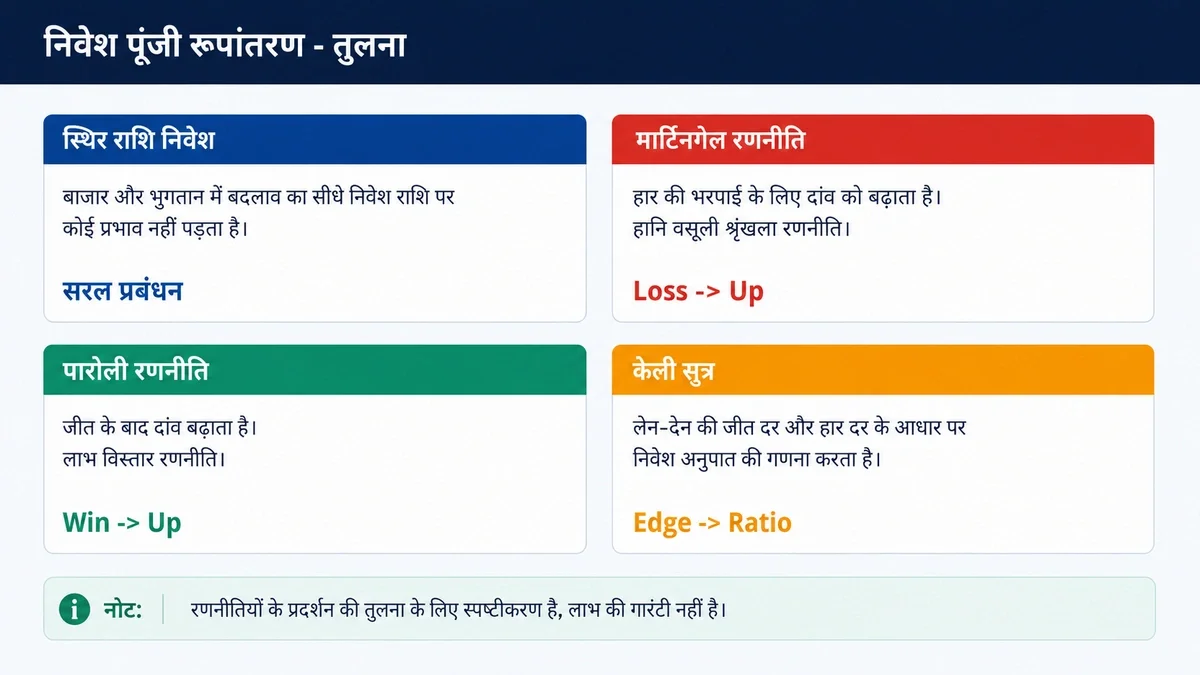

मार्टिंगेल, पारोली, फिबोनाची और 1-3-2-6 जैसी रणनीतियां पिछले ट्रेडों के परिणाम प्रवाह के आधार पर निवेश राशि समायोजित करती हैं।

मार्टिंगेल हार के बाद निवेश बढ़ाता है।

पारोली जीत के बाद निवेश बढ़ाता है।

फिबोनाची जीत के बाद धीरे-धीरे निवेश बढ़ाता है।

1-3-2-6 एक निश्चित अनुक्रम का पालन करता है।

केली मानदंड अलग है। यह नहीं पूछता कि पिछले ट्रेड में क्या हुआ। इसके बजाय, यह पूछता है:

क्या इस ट्रेडिंग स्थिति में सांख्यिकीय बढ़त है?

यदि बढ़त है, तो खाते का कितना प्रतिशत उपयोग किया जाना चाहिए?

इससे केली मानदंड ट्रेड के बाद की अनुक्रम रणनीति के बजाय ट्रेड से पहले की आवंटन विधि बन जाता है।

रणनीति कंटेंट सीरीज़ के लिए, केली अंतिम या उन्नत लेख के रूप में अच्छा काम करता है। पहले के लेख यह समझा सकते हैं कि जीत और हार के बाद निवेश राशि कैसे बदलती है, जबकि केली लेख यह समझाता है कि जीत दर और भुगतान डेटा का उपयोग करके पोज़िशन साइज़ कैसे गणना करें।

यह सीरीज़ को अधिक डेटा-आधारित निष्कर्ष देता है।

पहला कदम पर्याप्त ट्रेड रिकॉर्ड का उपयोग करके जीत दर की गणना करना है।

दूसरा कदम अनुमानित भुगतान दर नहीं, बल्कि वास्तविक भुगतान दर लागू करना है।

तीसरा कदम फुल केली, हाफ केली और क्वार्टर केली की तुलना करना है।

चौथा कदम प्रति ट्रेड अधिकतम निवेश सीमा निर्धारित करना है।

पांचवां कदम लगातार हार के लिए स्टॉप नियम निर्धारित करना है।

छठा कदम यह है कि यदि जीत दर ब्रेक-ईवन स्तर से नीचे है या उसके बहुत करीब है, तो ट्रेडिंग से बचना चाहिए।

केली मानदंड का उपयोग केवल निवेश राशि बढ़ाने के उपकरण के रूप में नहीं किया जाना चाहिए। इसे अपर्याप्त बढ़त वाले ट्रेडों से बचने के फिल्टर के रूप में भी इस्तेमाल किया जा सकता है।

यदि गणना किया गया अनुपात शून्य या नकारात्मक है, तो निष्कर्ष “छोटा ट्रेड करें” नहीं होना चाहिए। निष्कर्ष आमतौर पर “इस स्थिति में ट्रेड न करें” होना चाहिए।

अंत में, केली अनुपात को नियमित रूप से अपडेट किया जाना चाहिए। यदि जीत दर या भुगतान दर बदलती है, तो निवेश अनुपात भी बदलता है।

इससे केली मानदंड एक स्थिर निवेश नियम के बजाय गतिशील धन प्रबंधन उपकरण बन जाता है।

केली मानदंड में सबसे महत्वपूर्ण इनपुट जीत दर है।

हालांकि, जीत दर का अनुमान भावना या अल्पकालिक स्मृति से नहीं लगाया जाना चाहिए। पिछले 10 ट्रेडों का परिणाम आमतौर पर पर्याप्त नहीं होता, क्योंकि यह रैंडमनेस से बहुत प्रभावित हो सकता है।

बेहतर तरीका कम से कम 50 या 100 दर्ज किए गए ट्रेडों का उपयोग करना है।

उदाहरण के लिए, यदि ट्रेडर पिछले 100 ट्रेडों में से 55 जीतता है, तो जीत दर 55% है।

हालांकि, ट्रेडर को यह भी पूछना चाहिए कि यह 55% कहां से आया।

क्या यह एक एसेट से था या कई एसेट्स से?

क्या यह एक ट्रेडिंग सेशन से था या पूरे दिन से?

क्या यह एक स्पष्ट सिग्नल से था या कई मिश्रित सिग्नल्स से?

संयुक्त जीत दर किसी विशिष्ट रणनीति की बढ़त को सही ढंग से नहीं दर्शा सकती।

इसी कारण, केली मानदंड को साधारण कैलकुलेटर से अधिक रिकॉर्ड-विश्लेषण उपकरण की तरह उपयोग किया जाना चाहिए। जीत दर और भुगतान दर को सूत्र में डालने से पहले, ट्रेडर्स को पहले जांचना चाहिए कि जीत दर भरोसेमंद और सुसंगत डेटा पर आधारित है या नहीं।

केली मानदंड उन यूज़र्स के लिए उपयुक्त हो सकता है जो डेटा के आधार पर निवेश आकार तय करना चाहते हैं।

यह उन ट्रेडर्स के लिए उपयोगी विकल्प हो सकता है जो हार या जीत के बाद भावनात्मक रूप से निवेश राशि बढ़ाना नहीं चाहते।

यह उन ट्रेडर्स के लिए भी उपयोगी है जिन्होंने कई रणनीतियों का परीक्षण किया है और अपनी वास्तविक जीत दरों की तुलना करना चाहते हैं। जहां मार्टिंगेल, पारोली और फिबोनाची निवेश प्रवाह पर ध्यान देते हैं, वहीं केली मानदंड यह मूल्यांकन करने में मदद करता है कि एंट्री स्थिति में मापने योग्य बढ़त है या नहीं।

हालांकि, केली उन यूज़र्स के लिए उपयुक्त नहीं हो सकता जिनके पास पर्याप्त ट्रेडिंग रिकॉर्ड नहीं हैं।

यह उन यूज़र्स के लिए भी जोखिमपूर्ण हो सकता है जो अपनी जीत दर को अधिक आंकते हैं। चूंकि सूत्र गणितीय और सटीक दिखता है, यह झूठा आत्मविश्वास पैदा कर सकता है। लेकिन यदि इनपुट डेटा गलत है, तो आउटपुट अनुपात भी गलत होगा।

केली मानदंड उतना ही विश्वसनीय है जितनी जीत दर और भुगतान संबंधी मान्यताएं गणना में उपयोग की गई हैं।

व्यावहारिक उपयोग के लिए, पहला उपयोग सामान्यतः फुल केली नहीं होना चाहिए।

क्वार्टर केली या उससे भी कम सीमा अक्सर अधिक वास्तविक शुरुआती बिंदु होती है, क्योंकि जीत दर का अनुमान शायद ही कभी पूरी तरह सही होता है।

दूसरी सिफारिश यह है कि ब्रेक-ईवन जीत दर के पास या नीचे की स्थितियों को नो-ट्रेड स्थितियों के रूप में माना जाए। केली मानदंड के सबसे मूल्यवान उपयोगों में से एक अपर्याप्त बढ़त वाले ट्रेडों को फिल्टर करना है।

तीसरी सिफारिश यह है कि केली को रणनीति सीरीज़ में उन्नत लेख के रूप में उपयोग किया जाए। पहले की रणनीतियां बताती हैं कि ट्रेड परिणामों के बाद निवेश राशि कैसे बदलती है। केली बताता है कि ट्रेड से पहले जीत दर और भुगतान दर का उपयोग करके निवेश आकार कैसे गणना करें।

एक व्यावहारिक टेस्ट मॉडल इस प्रकार दिख सकता है:

खाते की शेष राशि: 1,000,000

भुगतान दर: 95%

सत्यापित जीत दर: 55%

फुल केली: 7.63%

क्वार्टर केली: 1.91%

प्रारंभिक व्यावहारिक सीमा: प्रति ट्रेड 1% से 2%

यह रणनीति को वास्तविक और परीक्षण करने में आसान बनाए रखता है।

केली मानदंड लागू करने से पहले, ट्रेडर को पहले ब्रेक-ईवन जीत दर जांचनी चाहिए।

95% भुगतान दर के साथ, ब्रेक-ईवन जीत दर लगभग 51.28% है।

यदि रणनीति इस स्तर से अधिक नहीं है, तो ट्रेडर को पोज़िशन साइज़ की गणना करने के बजाय ट्रेड से बचने पर विचार करना चाहिए।

भले ही जीत दर ब्रेक-ईवन से थोड़ी ऊपर हो, इसका मतलब यह नहीं है कि बड़ा निवेश किया जाना चाहिए। छोटी बढ़त स्वाभाविक रूप से छोटा केली अनुपात पैदा करती है।

यह केली मानदंड के सबसे महत्वपूर्ण संदेशों में से एक है:

छोटी बढ़त, छोटा आवंटन।

सत्यापन के दौरान, ट्रेडर्स को कुल जीत दर और स्थिति-विशिष्ट जीत दर को अलग करना चाहिए।

यदि बढ़त केवल किसी विशेष एसेट, समय विंडो या सिग्नल प्रकार में दिखाई देती है, तो केली अनुपात की गणना केवल उसी स्थिति के लिए की जानी चाहिए।

यह गणना को अधिक सटीक बनाता है और वास्तविक बढ़त को अधिक आंकने से रोकता है।

केली मानदंड लेख रणनीति सीरीज़ के डेटा-आधारित निष्कर्ष जैसा महसूस होना चाहिए।

पिछले लेख यह समझा सकते हैं कि जीत या हार के बाद निवेश राशि कैसे बदलती है। केली अलग है, क्योंकि यह ट्रेड से पहले निवेश अनुपात की गणना करता है।

ज़ोर देने योग्य मुख्य बिंदु हैं:

यह ब्रेक-ईवन जीत दर की जांच करता है।

यह जीत दर और भुगतान दर को साथ में उपयोग करता है।

इसे फुल, हाफ और क्वार्टर केली से समायोजित किया जा सकता है।

यह पर्याप्त बढ़त के बिना ट्रेडों को फिल्टर करने में मदद करता है।

यह सटीक जीत दर अनुमान पर बहुत निर्भर करता है।

निष्कर्ष में स्पष्ट रूप से बताया जाना चाहिए कि केली मानदंड लाभ की गारंटी नहीं है। यह सत्यापित सांख्यिकीय बढ़त मौजूद होने पर निवेश आकार की गणना करने का उपकरण है।

यह संदेश लेख को अधिक पेशेवर और जिम्मेदार बनाता है।

केली मानदंड को सही ढंग से समझने के लिए, केवल सूत्र पढ़ना पर्याप्त नहीं है। ट्रेडर्स को समान स्थितियों के तहत बार-बार डेमो रिकॉर्ड के साथ इसका परीक्षण करना चाहिए।

टेस्टिंग से पहले, निम्नलिखित शर्तें निश्चित होनी चाहिए:

एंट्री नियम

एसेट

ट्रेडिंग सेशन

भुगतान दर

खाते की शेष राशि

अधिकतम निवेश सीमा

स्टॉप नियम

जीत दर अनुमान पर भरोसा करने से पहले कम से कम 50 से 100 ट्रेड रिकॉर्ड करना अनुशंसित है।

टेस्टिंग के दौरान, केवल अंतिम लाभ रिकॉर्ड करना पर्याप्त नहीं है। हर ट्रेड में शामिल होना चाहिए:

निवेश राशि

ट्रेड परिणाम

शुद्ध लाभ/हानि

संचयी लाभ/हानि

वर्तमान अनुमानित जीत दर

भुगतान दर

लागू केली अंश

एंट्री का कारण

क्योंकि केली मानदंड जीत दर अनुमान पर निर्भर करता है, रिकॉर्ड से यह दिखना चाहिए कि मान ली गई जीत दर समय के साथ स्थिर है या नहीं।

उसी एंट्री सिग्नल्स का उपयोग करके केली-आधारित पोज़िशन साइज़िंग की तुलना निश्चित-राशि ट्रेडिंग से करना भी उपयोगी है। इससे यह निर्धारित करने में मदद मिलती है कि केली दृष्टिकोण वास्तव में जोखिम आवंटन सुधारता है या केवल खाते की अस्थिरता बढ़ाता है।

पहली शर्त भुगतान दर है। यदि भुगतान दर बदलती है, तो ब्रेक-ईवन जीत दर और केली अनुपात भी बदलते हैं।

दूसरी शर्त जीत दर की विश्वसनीयता है। जीत दर पर्याप्त दर्ज किए गए ट्रेडों पर आधारित होनी चाहिए, न कि छोटी जीत श्रृंखला पर।

तीसरी शर्त ट्रेडिंग वातावरण है। बाजार स्थितियां बदल सकती हैं, और जो जीत दर एक वातावरण में काम करती थी, वह दूसरे में जारी रहे यह जरूरी नहीं।

चौथी शर्त ट्रेडर का स्वभाव है। भले ही सूत्र उच्च अनुपात दे, ट्रेडर को उससे होने वाली खाते की अस्थिरता संभालने में सक्षम होना चाहिए।

पांचवीं शर्त अधिकतम सीमा है। भले ही केली सूत्र बड़ा नंबर दे, व्यावहारिक ट्रेडिंग में आमतौर पर प्रति ट्रेड अलग ऊपरी सीमा शामिल होनी चाहिए।

इसी कारण, केली मानदंड को हमेशा सावधानीपूर्ण उपयोग, डेमो टेस्टिंग, पर्याप्त डेटा और जोखिम सीमाओं के साथ समझाया जाना चाहिए।

केली मानदंड लाभ की गारंटी देने वाला सूत्र नहीं है। यह जीत दर और भुगतान दर के आधार पर निवेश आकार की गणना करने वाला धन प्रबंधन फ्रेमवर्क है।

इसकी सबसे बड़ी ताकत यह है कि यह ट्रेडर्स को निवेश आकार के बारे में सोचने से पहले बढ़त के बारे में सोचने के लिए मजबूर करता है।

यदि जीत दर ब्रेक-ईवन स्तर से अधिक नहीं है, तो सूत्र स्वाभाविक रूप से सुझाव देता है कि ट्रेड लेना उचित नहीं हो सकता। यदि जीत दर ब्रेक-ईवन से केवल थोड़ी ऊपर है, तो गणना किया गया अनुपात छोटा रहता है। यदि जीत दर अधिक है, तो अनुपात बढ़ता है — लेकिन केवल तभी जब डेटा विश्वसनीय हो।

ब्लॉग कंटेंट के लिए, सबसे अच्छा तरीका है रणनीति को ठोस संख्याओं के माध्यम से समझाना। जब पाठक देखते हैं कि 55% जीत दर, 95% भुगतान दर और 1,000,000 खाते की शेष राशि फुल, हाफ और क्वार्टर केली निवेश राशियां कैसे बनाती हैं, तो वे सूत्र को अधिक आसानी से समझ सकते हैं।

अंतिम सिफारिश स्पष्ट है:

केली मानदंड को पहले विश्वसनीय ट्रेड रिकॉर्ड के साथ टेस्ट किया जाना चाहिए, हाफ या क्वार्टर केली के माध्यम से सावधानीपूर्वक लागू किया जाना चाहिए, और अधिकतम निवेश सीमा से सीमित किया जाना चाहिए।

इस तरह प्रस्तुत करने पर, लेख केवल सूत्र की व्याख्या से अधिक बन जाता है। यह एक पूर्ण SEO-केंद्रित रणनीति गाइड बन जाता है, जो डेटा-आधारित धन प्रबंधन की उपयोगिता और सीमाओं दोनों को समझाता है।

Q. केली मानदंड क्या है?

A. यह एक धन प्रबंधन सूत्र है, जो जीत दर और भुगतान दर का उपयोग करके यह गणना करता है कि खाते का कितना प्रतिशत निवेश किया जाना चाहिए।

Q. 95% भुगतान दर के साथ कौन सी जीत दर चाहिए?

A. ब्रेक-ईवन जीत दर लगभग 51.28% है।

Q. क्या फुल केली को सीधे इस्तेमाल करना चाहिए?

A. व्यावहारिक ट्रेडिंग में, आमतौर पर हाफ केली, क्वार्टर केली या उससे भी कम सीमा से शुरुआत करना बेहतर होता है, क्योंकि जीत दर का अनुमान गलत हो सकता है।

Q. क्या केली मार्टिंगेल जैसा ही है?

A. नहीं। मार्टिंगेल हार के बाद निवेश बढ़ाता है, जबकि केली जीत दर और भुगतान दर का उपयोग करके ट्रेड से पहले निवेश अनुपात की गणना करता है।

Q. केली मानदंड का सबसे बड़ा जोखिम क्या है?

A. सबसे बड़ा जोखिम गलत जीत दर का उपयोग करना है। यदि जीत दर को अधिक आंका जाता है, तो गणना किया गया निवेश अनुपात बहुत बड़ा हो सकता है।

डेमो खाते में अपनी जीत दर और भुगतान दर सेट करें, फिर बाइनरी ऑप्शंस केली मानदंड रणनीति के वास्तविक निवेश प्रवाह की सीधे तुलना करें।

अगला लेख:

शुरुआत से शुरू करें: बाइनरी ऑप्शंस मार्टिंगेल रणनीति की पूरी गाइड

बाइनरी ऑप्शंस और डेरिवेटिव ट्रेडिंग में मूलधन खोने का जोखिम शामिल है और यह सभी निवेशकों के लिए उपयुक्त नहीं हो सकता। इस लेख में दिए गए गणना उदाहरण रणनीति की संरचना समझाने में मदद के लिए बनाई गई मान्यताएं हैं। वास्तविक परिणाम ट्रेडिंग स्थितियों, भुगतान दरों, निष्पादन वातावरण, एसेट अस्थिरता और यूज़र के एंट्री मानदंडों के आधार पर भिन्न हो सकते हैं। यह कंटेंट केवल सामान्य जानकारी के उद्देश्य से है और किसी विशिष्ट लाभ की गारंटी नहीं देता या निवेश सलाह प्रदान नहीं करता।